从定价逻辑、希腊字母到核心策略,建立理解期权市场和构建交易策略的基础框架。

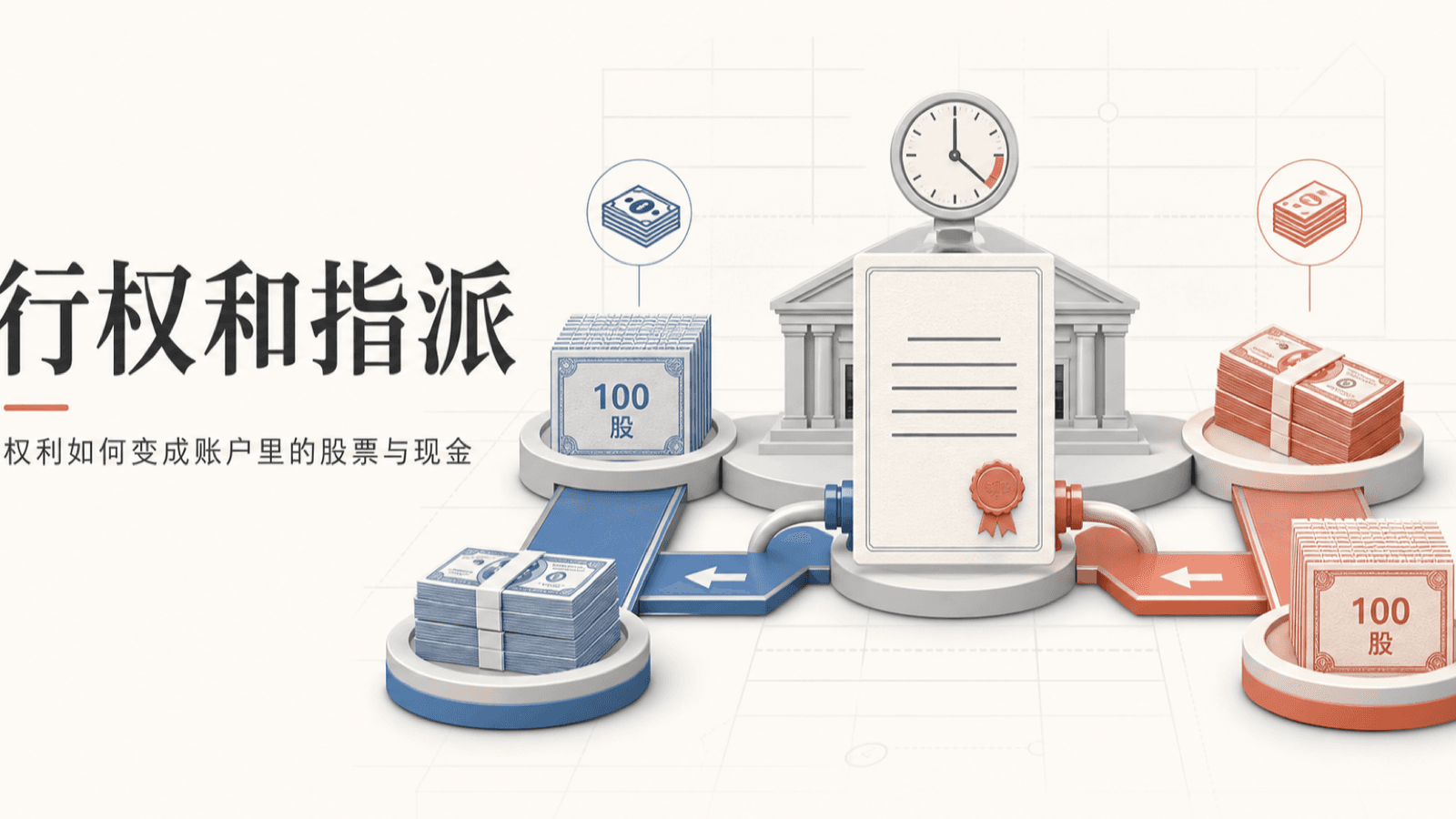

本文详细解释了期权交易中的行权与指派机制。行权是买方行使合约权利,指派是卖方被要求履行义务。文章以美股个股期权为例,说明Call和Put行权后的具体操作及资金影响,并强调平仓通常比直接行权更经济。同时,文章介绍了到期自动行权、提前行权的情形,以及卖方被指派后的义务变化。最后,文章提醒投资者注意多腿策略中卖出腿被单独指派的风险,建议避免深度实值状态以降低指派概率。

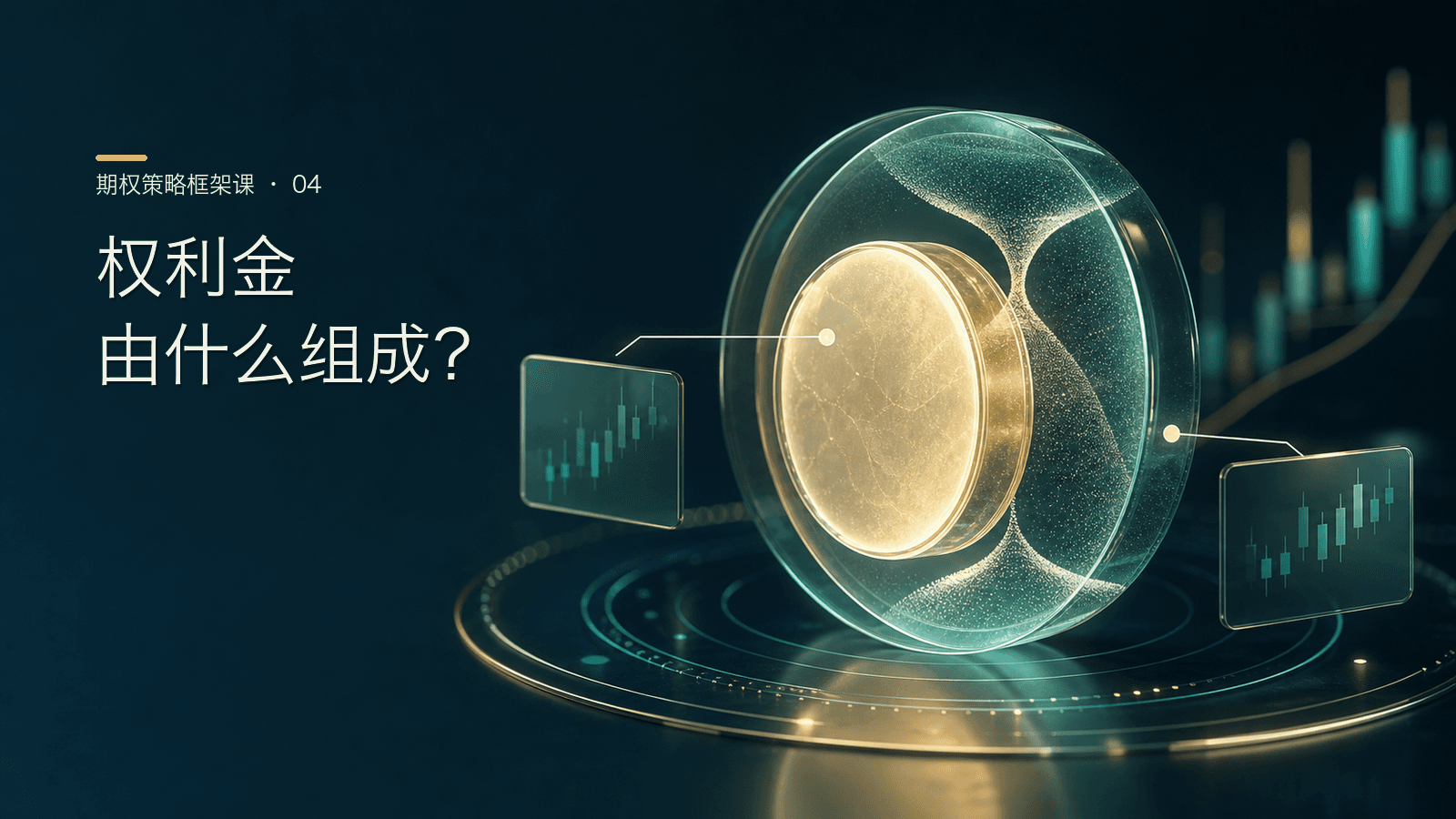

本文解释期权权利金的构成,分为内在价值和时间价值。内在价值来自标的与行权价的差额,时间价值反映未来可能性、剩余时间、波动率和市场预期。通过实值、平值、虚值期权示例,说明价格差异原因,并强调虚值期权时间价值衰减风险。读者能理解权利金定价逻辑,避免仅看价格数字的误区。

本文以Black-Scholes模型为核心,解释期权价格如何由标的价格、行权价、到期时间、波动率、利率和股息六个变量决定。重点说明波动率是期权定价的关键,隐含波动率(IV)反映市场对未来波动的预期。通过公式拆解和实例计算,帮助读者理解期权定价逻辑及风险敏感度,为后续学习希腊字母奠定基础。

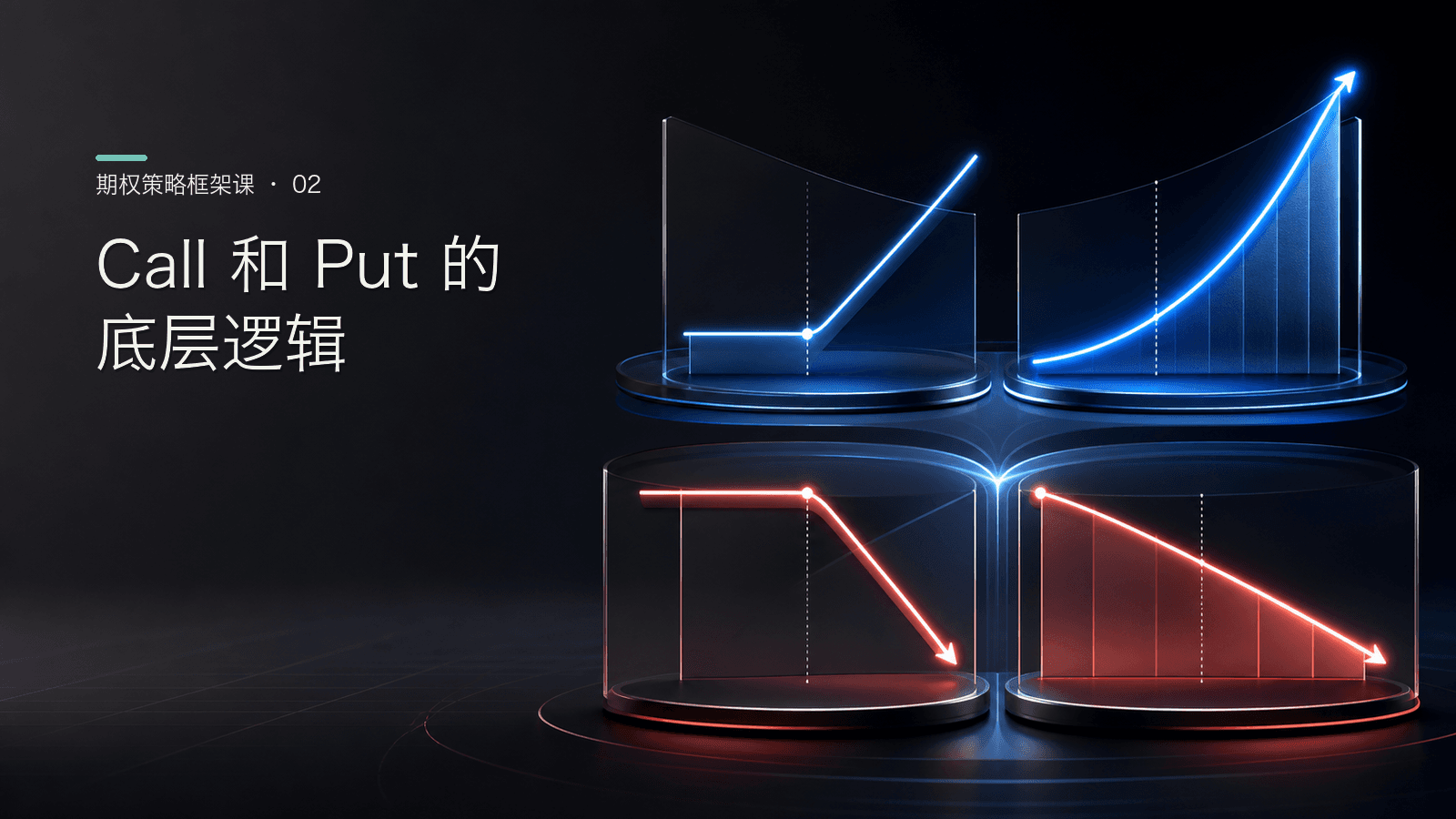

从期权最基础的四个动作——Buy Call、Sell Call、Buy Put、Sell Put入手,通过具体例子和盈亏图,清晰解析每个动作的权利义务、风险收益结构及盈亏平衡点。理解买方与卖方的本质差异,为后续学习Covered Call、Credit Spread等策略奠定基础。

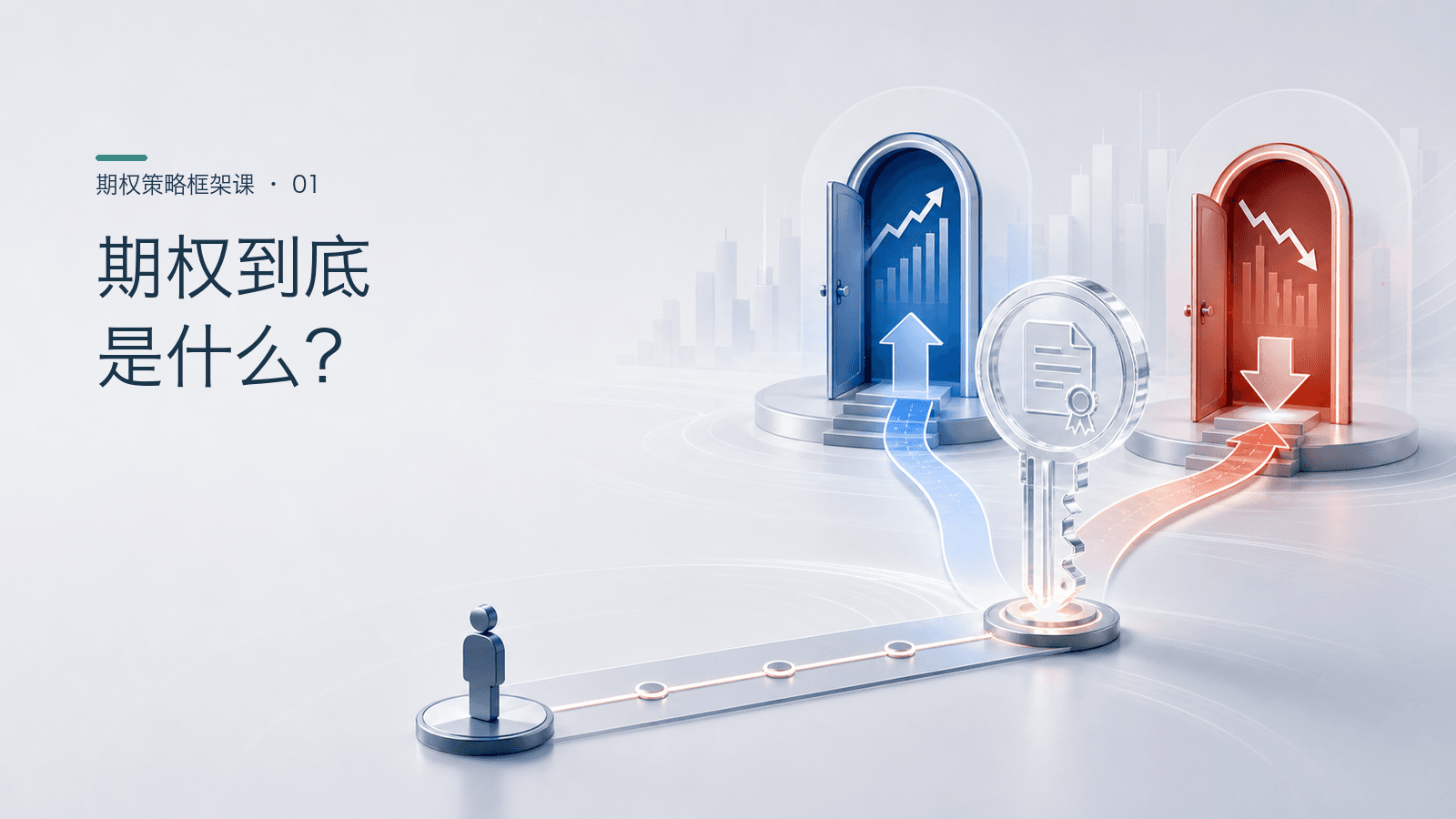

期权是一种衍生品合约,代表未来按约定价格买卖标的资产的权利。其核心变量包括标的价格、行权价、到期时间和权利金。Call是买入权利,Put是卖出权利,买方支付权利金获得选择权,卖方收取权利金承担义务。理解期权需区分方向、时间、波动率和概率,避免将其简单视为高杠杆彩票。